じじぃの「カオス・地球_126_なぜ世界はEVを選ぶのか?中国車載電池・LFP」

10分で充電/400キロ走れる/極寒でもOK...EV向け「LFP電池」の驚きの性能【橋本幸治の理系通信】(2021年1月25日)

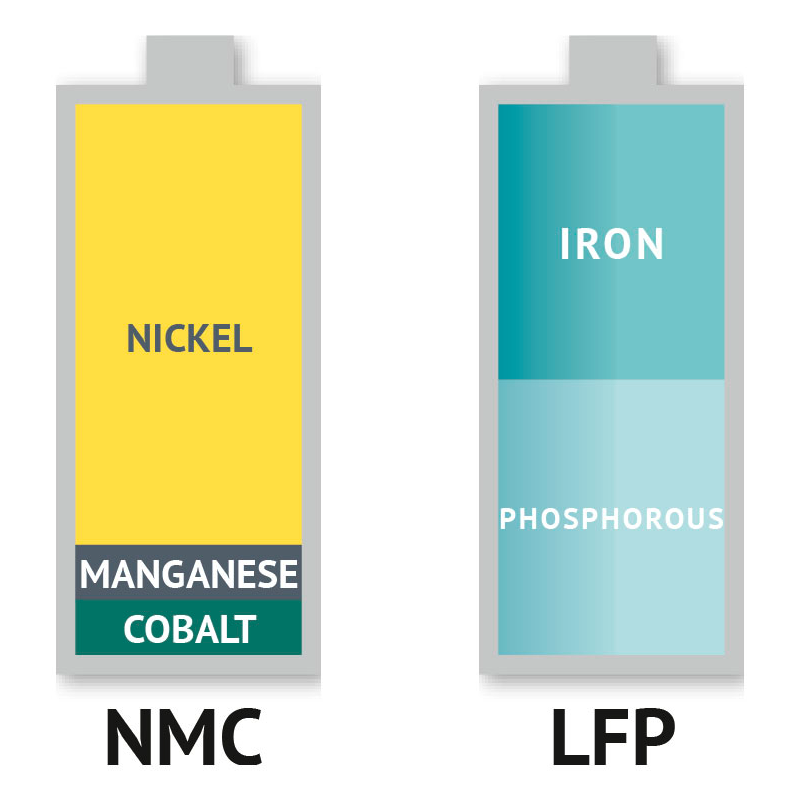

LFPとNMC:コストvsエネルギー密度

電池技術の攻防:コストvs性能

2020年6月10日 ニッケルブログ

先頃、Tesla社が中国で生産するモデル3にリン酸鉄リチウム(LFP)技術(中国の電池メーカーCATL社製)を使用し始める、と広く報道されました。

Tesla社からの確認はまだ取れていないものの、ニッケル・マンガン・コバルト(NMC)ではなくLFPを採用するという決定は、純粋にコストという観点から納得がいきます。

●LFPとNMC:コストvsエネルギー密度

ただ、LFPにはコストというプラス面がある一方で、エネルギー密度がMNC 811の65%~70%に過ぎない(パッケージング方式による)という重大なマイナス面があります。つまり、同じ走行距離を達成するにはEV電池 (LFP) の物理的なサイズを約30%大きくする必要があります。これは限られたスペースしかない自動車にとっては懸念材料です。LFP電池搭載のモデル3で、電池のサイズが現モデルと変わらなければ、(一回の充電で走る)走行距離がNCA(ニッケル酸リチウム)の約66%に抑えられてしまうことになります。

https://www.nickel-japan.com/magazine/blog_200610.html

なぜ世界はEVを選ぶのか――最強トヨタへの警鐘

【目次】

はじめに

第1章 攻めるテスラ、BYD どうするトヨタ、VW?

第2章 フォルクスワーゲン “地獄”からのEVシフト

第3章 これはトヨタの未来か VWが直面する5つの課題

第4章 「欧州の陰謀」論から世界の潮流へ

第5章 EVユーザーの実像 もはや「ニッチ」ではない

第6章 高級車勢は「EV専業」 ボルボ・メルセデスの深謀遠慮

第7章 フェラーリとポルシェ 半端では生きられぬエンジン

第8章 テスラとBYDの野望 電池と充電が生む新ビジネス

第9章 EVリストラの震源地 部品メーカーの下克上

第10章 EV化で仕事がなくなる?労働者たちの苦悩

第11章 「出遅れ」トヨタの課題と底力

-

-

-

-

-

-

-

-

- -

-

-

-

-

-

-

-

第8章 テスラとBYDの野望 電池と充電が生む新ビジネス より

電気自動車(EV)シフトを進める欧州にとって、最大のボトルネックになっているのが電池だ。EVのコストの3~4割を占めるとされ、その価格や生産量はEV生産の動向を大きく左右する。欧州や中国、米国でEVの需要が高まったここ数年は、電池の供給が追い付いておらず、売り手優位の市場になっている。

その中で、存在感がとてつもなく大きくなっているのが中国電池メーカーだ。韓国SNEリサーチによると、車載電池の世界シェアで寧徳時代新能源科技(CATL)が37%、比亜迪(BYD)が13.6%を占める。2社だけで世界シェア5割を超える状況だ。技術力と共に巨額の投資が必要な電池ビジネスは規模の力が働きやすく、強い企業がさらに強くなって寡占化が進む可能性もある。

原料となる希少金属の奪い合い、世界を股に掛けた設備投資競争、各国政府が自国の産業を有利にするために打ち出す優遇策など、EVの電池をめぐる争いは絶えない。その一方で、電池や充電を起点とした新しいビジネスの創造など、大逆転のチャンスを秘めている。EV時代において、ピンチとチャンスが交錯する電池ビジネス。その現状展望を見ていきたい。

勢い増す中国、政府主導で追う欧米

EV世界最大手の米テスラのほか、中国の上海汽車集団、独フォルクスワーゲン(VW)、米フォード・モーター、独BMW、独メルセデス・ベンツ、トヨタ自動車、ホンダ……。

こうしたそうそうたる面々を抱える世界トップの車載電池メーカー。それが中国のCATLだ。世界の自動車大手がCATLの顔色をうかがわざるを得ない状況にある。

「日本は負けると思った」

中国勢の勢いを肌で感じてきた日本人がいる。独自動車部品大手ZFの日本法人社長を務める多田直純氏だ。多田氏はボッシュなど部品メーカーで要職を務めた後、17年にCATLに入社した。

「中国の若いエンジニアたちのものすごいエネルギーと向上心、まじめな勤務態度とか、それから多大な資本というのを見たときに、日本は負けると思った」。多田氏は当時の雰囲気を振り返り、こう続けた。「だからCATLにいたとき頭の中にずっとあったのは、このCATLと日本の自動車メーカーをつながないと、将来日本の自動車メーカーはえらいことになるんじゃないかということだ」

そこで多田氏は、CATLと日本の完成車メーカーの橋渡しをすることに力を注いだという。トヨタやホンダはその後、CATLから電池を調達することになる。

下落に転じるコバルトとニッケル

原材料の価格にも変化が見られる。急騰の反動やEV重要拡大ペースの減速を受け、下落しつつあるのだ。英調査機関ベンチマーク・ミネラル・インテリジェンスによると、2月中旬のコバルトの価格は22年4月のピーク時に比べ57%下落している。ニッケルも下落局面にある。

ニッケルやコバルトを使わないリン酸鉄系(LFP)電池の普及も関係がありそうだ。エネルギー密度が劣るが、原材料の調達コストが安いという特徴があり、テスラや中国メーカーが利用している。電池需要は右肩上がりだが、従来ほどニッケルやコバルトへの需要が伸びていない可能性がある。

ただ、LFP電池もリチウムを使うことに変わりはない。リチウムの調達は依然として大きな問題だ。リチウムの価格は足元で下落しつつあり、23年は22年より下落する予想があるが、中長期的には高値水準が続くと見られる。リチウムは中国や南米など生産地が偏在し、生産規模の拡大が容易ではないからだ。EV普及を推奨する国際エネルギー機関(IEA)のビロル事務局長も「リチウムの調達で単一の供給者に頼るのはリスクが高い」と指摘する。

INTERVIEW 激安EV支える中国・国軒幹部「EVの7割がLFPに」

中国・国軒高科 グローバル本社エグゼクティブバイスプレジデント 程騫氏

中国の電池業界はCATLとBYDの上位2社だけにとどまらず、後に続く有力なメーカーがいくつも控えている。その1つが国軒高科だ。1998年に設立され、2015年に深圳証券取引所に上場した。中国でヒットした上汽通用五菱汽車(ウーリン)の約50万円のEVに電池を供給していることでも有名だ。

22年7月にVWがドイツ北部のザルツギッターで開催した電池工場の定礎式。大勢のドイツ人が集まる会場の中に、アジア人らしき一団がいた。興味を持って近づくと、中国語を話しており、国軒高科の経営陣たちであることが分かった。同社にはVWが約26%出資しており、VWにとっては電池戦略で欠かせないパートナーである。

その中の1人が突然、日本語で話してきた。その人物こそ、グローバル本社エグゼクティブバイスプレジデントの程騫氏だ。筑波大学大学院で博士号を取得し、NECに勤めた後で米アップルでも電池開発に従事した電池のエキスパートだ。VWが頼りにする国軒とはどのような企業なのか。後日、程氏に同社の戦略を聞いた。

――この数年、電池の供給量を増やしています。世界でどれくらいの生産量がありますか。

中国だけで100ギガワット時に迫る生産能力を持っており、25年には300ギガワット時にする目標を掲げています。内訳は中国が200ギガワット時、中国外が100ギガワット時です。

ベトナムのビングループと戦略的に提携していて、電池セルをベトナムで生産する予定です。続いてドイツで電池セルを生産します。最初は中国から電池セルをドイツに輸出し、ボッシュから買収したゲッティンゲン工場でパッケージに仕上げます。欧州では一定量以上を生産しないと多額の関税がかかるので、将来は現地生産に移行していきます。それからVWの電池生産もサポートします。米国でも大きな受注が入りそうです。

――中国の他の電池大手とは、どのような違いがありますか。

研究開発に力を入れていることと、電池材料に関する資源の権益を確保し、垂直統合を実現していることが特徴です。CATLとBYDよりも資源権益を保有しているのではないでしょうか。

中国では炭酸リチウムが採れる鉱山の権益を100%保有し、アルゼンチンでも塩湖系の炭酸リチウムの権益を保有しています。我々は正極材、負極材、電解液、セパレーター、電池ケース、モジュールのプラスチック部品、銅箔など、これらの全てを内製できるのです。サプライチェーン(供給網)のセキュリティーとコストの優位性に自信があります。

中国の電池材料がどんどん高くなる中、電池メーカーはセルの価格を引き上げなければなりません。我々は自社に資源があるのでコスト管理ができますが、その資源をあまり持っていない企業は電池材料の価格高騰に苦しんでいます。

――テスラなど、ニッケルやコバルトを使わないリン酸鉄系(LFP)のリチウムイオン電池の採用が増えています。現在普及している3元系(NMC)とLFPをどれくらいの比率で生産していきますか。

3元系が3割、LFPが7割ぐらいです。中国では以前、電池のエネルギー密度が高いほど多くの補助金がもらえたため、CATLやBYDは3元系を重点的に生産してきました。しかし、その補助金がなくなり、今後は合理的な比率になりそうです。完成車メーカーと話していても、今後の比率として7割がLFP、3割が3元系といった数字が出てきます。エネルギー密度で1キログラム当たり170ワット時がおおよその境界線になって、それ以下であればLFP、それ以上なら3元系が使われるというイメージです。

――LFPは3元系に対してコスト面で優位ですが、価格差はどれくらいになっていますか。

一般的に1キロワット時当たり、15~20%の価格差になっています。

――足元では、LFPで多く使うリチウムの価格も上昇しています。今後はこの価格差が縮まっていくのでしょうか。

いえ、この価格差が広がっていくと見ています。なぜなら、我々が手掛けるLFPのエネルギー密度が上がり、コストが下がっていくからです。19年に1キログラム当たり190ワット時の量産LFPを発表しましたが、最近は230ワット時まで高められる成果を発表していますし、今は240ワット時に取り組んでいます。

現在(22年)生産しているのは190ワット時の電池セルです。23年から230ワット時の製品を生産する予定です。3元系とLFPの価格差は30%ぐらいに開くでしょう。

――LFPのエネルギー密度はどこまで高められると見ていますか。

材料技術の革新により、28年ごろに1キログラム当たり300ワット時を実現することを目指しています。そうなればニッケル含有量が中程度の3元系と同じぐらいの性能になり、3元系が必要なくなるかもしれません。LFPを搭載したEVの航続距離を800キロメートルぐらいにできます。充電速度も速いので、ガソリン車より不便という印象は全くなくなるでしょう。

――日本メーカーと取引をする場合、生産はどうなりますか。

欧州に比べると日本政府は優しいので、日本での電池セル生産が必須にはならない前提で考えています。中国で電池セルを造った方がコストダウンできるので、中国製のセルを日本に輸出して、日本でパッケージに仕上げてそのままEVに搭載するという流れを想定しています。